Permasalahan Tata Kelola PPK BLUD

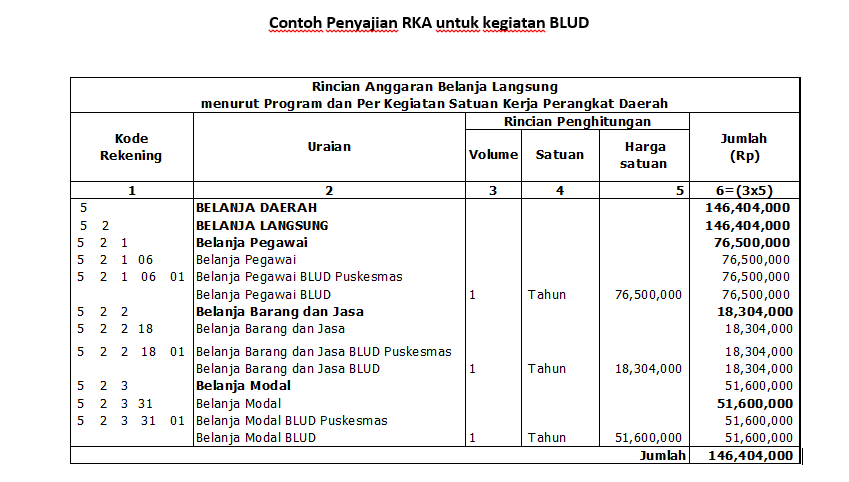

Permasalahan Tata Kelola PPK BLUD 1. Mengapa puskesmas di BLUD kan? Bukanya BLUD itu seperti bisnis ya Pak, sedangkan kesehatan kita kan berbasis layanan kepada masyarakat, lalu seperti apa seharusnya kami? jawab : BLUD itu meningkatkan pelayanan, jadi dia diberi fleksibilitas dalam memberikan pelayanan karena motonya semata-mata tidak mencari keuntungan tapi dalam rangka meningkatkan pelayanan. jadi rohnya adalah untuk meningkatkan pelayanan, jika nanti ada keuntungan ya itu hanya efek dari meningkatnya pelayanan. 2. Penerapan BLUD di beberapa puskesmas kami awalnya penyusunan RKA nya menjadi satu, tetapi seiring berjalannya waktu kita pecah per puskesmas (untuk RKA) dengan alasan untuk memudahkan sistem pelaporan dalam simda, terkait dalam penyediaan pelaporannya itu nanti seperti apa ? jawab :dalam BLUD masing-masing puskesmas membuat RBAnya sendiri, baru nanti dikonsolidasikan ke dinas (masuk ke RKAnya dinas). 3. Terkait dengan kewenangan, ketika setelah APBD-P disahkan ternyata ada satu puskesmas BLUD kami dalam penempatan 3 jenis belanja ada yang agak keliru dalam memasukkan kedalam postnya. bolehkah dia melakukan pergeseran (pergeseran dari antar jenis belanja) dalam penyusunan anggaran perubahan tersebut ? jawab : Dalam satu jenis boleh dilakukan pergeseran tetapi jika antar jenis belanja itu tidak boleh. 4. Terkait penggunaan sisa kas, jika dilihat posisi sisa kas di BLUD masuknya di (SILPA) ini boleh digunakan sebelum diaudit oleh BPK tapi ada aturan tersendiri, haruskah ada suatu kewajiban yang akan kita buat dan aturannya untuk siapa ? jawab : aturan hanya untuk BLUD, sisa kas itu tidak setor ke kas daerah tetapi itu merupakan bagiannya dari SILPAnya daerah. 5. Apakah BLUD tidak perlu di audit oleh KAP ? jawab : KAP tidak boleh mengaudit yang boleh hanya BPK. jika daerah menganggarkan audit oleh KAP hal tersebut keliru karena tidak ada dasar hukumnya. Yang boleh hanya BPK karena BPK juga lembaga independen 6. DPA tahun 2016 di mana DPA puskesmas BLUD menjadi satu kesatuan di dinas kesehatan. Namun tahun 2017 BPKP sudah membuat per itemnya dan sudah tercatat di SIMDA, jika itu harus bergabung jadi satu di dinas kesehatan apakah boleh nanti di tahun 2018 dijadikan satu? jawab : setiap puskesmas seharusnya membuat satu laporan konsolidasi yang berisi total gelondongan belanja pegawai, barang dan jasa dan modal. Rinciannya ada di RBA. Sehingga yang dikonsolidasikan 3 belanjanya saja. 7. Terkait Perbub tatakelola PPK BLUD, untuk memudahkan pelaksanaannya, maka penyusunan tersebut kita jadikan satu peraturan. Apakah itu boleh dilakukan ? jawab : kalau mau peraturannya dijadikan satu itu nanti akan kesusahan jika akan dilakukan revisi, sebaiknya di pecah-pecah saja, selain memudahkan jika nanti ada revisi, tentu akan memudahkan juga menyusun peraturannya. 8. Apakah jasa layanan bisa digunakan untuk belanja modal ? jawab : untuk jasa layanan tidak ada larangan, bisa digunakan untuk belanja pegawai, barang dan jasa dan modal. 9. Tentang pembagian jaspel berapa prosentase idealnya ? jawab : kalau diluar kapitasi kalau sudah jadi BLUD diatur oleh kepala daerah, kalau mau sehat supaya tidak tergantung dari APBD, jasa layanan maksimal 35%. 10. Apakah boleh Pos dari program APBD yang terkena rasionalisasi bisa di BLUD kan ? jawab : kalau belum dilaksanakan programnya ya silahkan dipindah dengan ketentuan yang berlaku, tapi kalau sudah dilaksanakan programnya baru dipindah sebaiknya tidak demikian sebab akan menimbulkan masalah. contoh dokumen BLUD silahkan download di sini. Regulasi BLUD silahkan download di sini