MANAJEMEN KAS PADA BADAN LAYANAN UMUM DAERAH

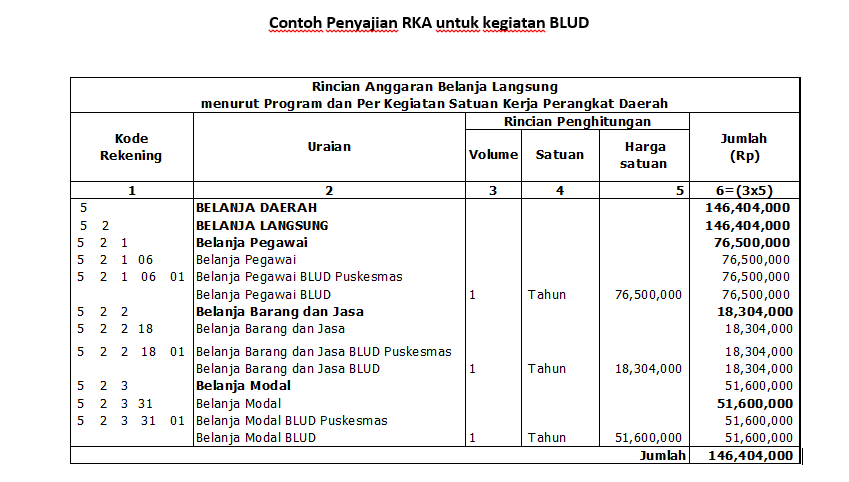

MANAJEMEN KAS PADA BADAN LAYANAN UMUM DAERAH. Pendampingan pelatihan mengenai pola pengelolaan keuangan badan layanan umum daerah (PPK-BLUD) yang sudah berlangsung hingga dua hari (31 Juli dan 1 Agustus) di Sumedang, menimbulkan banyak hal yang harus didiskusikan mengenai pendapatan BLUD ini. Salah satunya adalah pembagian pendapatan tunai dan non tunai. Pelatihan yang sudah berlangsung selama dua hari ini adalah pelatihan untuk menghasilkan laporan RBA dan juga laporan keuangan SAK, di mana semua tahu bahwa dua laporan tersebut wajib dibuat setelah menjadi BLUD. Pelatihan tersebut bersama Dinas Kesehatan Sumedang, dengan 35 Puskesmas BLUD, dan 1 Labkesda BLUD. Penyusunan dokumen tersebut tidak diajarkan manual oleh pemateri, di mana pemateri ini berasal dari Dinas Kesehatan Garut dan juga berasal dari PT Syncore Indonesia. Ke dua pemateri tersebut mengajarkan pelaporan dengan menggunakan sistem aplikasi Syncore BLUD. Dengan menggunakan aplikassi tersebut RBA sudah bisa dibuat dalam waktu setengah hari, dan laporan SAK triwulan sudah selesai selama satu hari lebih, bahkan para peserta sudah ada yang menyelesaikan laporan keuangan SAK Semester 1. Melalui aplikasi yang di miliki Syncore tersebut, tidak hanya permasalahan input data, namun juga pengelolaan BLUD benar-benar diterapkan, mulai dari manajemen kas. 1.Manajemen kas masuk : Pendapatan BLUD di dalam peraturan menteri dalam negeri 61 tahun 2007 menuliskan bahwa BLUD memperoleh pendapatan melalui jasa layanan, hibah, kerjasama, lain-lain BLUD yang sah, APBD/N. Sedangkkan secara keuangan hanya ada arus masuk kas tunai atau non tunai, sehingga dari permendagri 61 tersebut di terjemahkan menjadi pendapatan tunai dan non tunai. Klasifikasi pendapatan tunai adalah segala pendapatan yang diterima secar kas di tangan, contohnya adalah pendapatan jasa layanan pasien umum, pendapatan parker tunai. Sedangkan pendapatan non tunai adalah pendapatan yang diterima secara transfer, cotohnya adalah kapitasi, klaim dan pendapatan lainnya yang langsung diterima di bank tanpa melalui mekanisme setor tunai. 2.Manajemen Kas Keluar : Pengeluaran Biay. a.Alur Uang Persediaan (UP) Alur ini sudah terakomodir di dalam sistem, di mana UP ini merupakan uang persediaan yang awal tahun diterima oleh bendahara pengeluaran sebagai dana untuk pengeluaran operasional. Alur ini sudah dilengkapi dengan pebuatan SPP, SPM dan juga SP2D yang buktinya sudah langsung bisa di cetak. b.Alur Ganti Uang (GU) Alur ini juga sudah ada di dalam sistem aplikasi Syncore, di mana alur GU ini merupakan alur di mana bendahara meminta ganti uang kepada bendahara penerimaan atas sejumlah dana yang sudah di belanjakan. Alur ini juga sudah dilengkapi dengan SPP, SPM, dan SP2D. c.Alur Langsung Tunai (LS-Tunai) Alur ini digunakan untuk transaksi langsung transfer kepada pihak ketiga. Mekanismenya mulai dari pengajuan SPP, SPM hingga pencairan dana SP2D. Untuk lebih dalam mengetahui tentang PPK BLUD, baik pembuatan RBA atau pun Laporan keuangan berbasis SAK silahkan untuk menghubungi tim Syncore.