Penyajian Laporan Keuangan SAK Tahunan BLUD

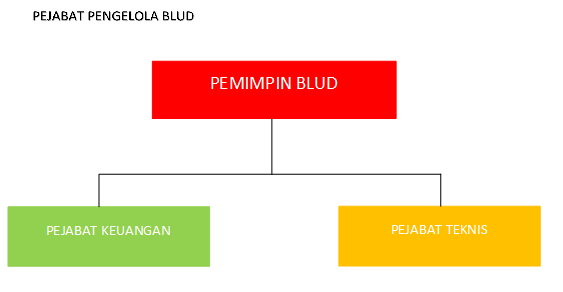

Penyajian Laporan Keuangan SAK Tahunan BLUD. Setelah menjadi BLUD, setiap SKPD atau Unit Kerja SKPD wajib menyusun dan menyajikan Laporan Keuangan berbasis Standar Akuntansi Keuangan yang selanjutnya akan disebut SAK. Laporan keuangan berbasis SAK yang disusun dan disajikan adalah Laporan Keuangan Semesteran dan Tahunan. Hal ini sesuai dengan Permendagri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan BLUD. Dalam Permendagri Nomor 61 Tahun 20017 Pasal 116 ayat 1 menyebutkan bahwa BLUD menyelenggarakan akuntansi dan laporan keuangan sesuai dengan standar akuntansi keuangan yang diterbitkan oleh asosiasi profesi akuntansi Indonesia untuk manajemen bisnis yang sehat. Kemudian ayat 2 menyebutkan bahwa penyelenggaraan akuntansi dan laporan keuangan yang dimaksud di ayat 1 menggunakan basis akrual, baik dalam pengakuan pendapatan, biaya, asset, kewajiban dan ekuitas dana. Basis akrual yang dimaksud adalah terkait dengan metode pengakuan. Secara umum dapat di definisikan bahwa pengakuan pendapatan menggunakan basis akrual adalah semua pendapatan yang sudah menjadi hak instansi, walaupun kas nya belum diterima secara langsung. Sedangkan pengakuan biaya menggunakan basis akrual adalah semua biaya yang sudah dapat diakui sebagai kewajiban instansi, walaupun belum ada pengeluaran kas. Perbedaan basis akrual dan basis kas adalah terletak pada waktu pengakuan pendapatan dan biaya. Penyajian Laporan Keuangan SAK Tahunan BLUD dilakukan setiap semester dan tahunan. Komponen laporan keuangan yang disajikan disesuaikan dengan Permendageri Nomor 61 Tahun 2007 Pasal 118 yang menyatakan bahwa laporan keuangan BLUD terdiri dari : Neraca yang menggambarkan posisi keuangan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu. Laporan Operasional yang berisi informasi jumlah pendapatan dan biaya BLUD selama satu periode. Laporan Arus Kas yang menyajikan informasi kas berkaitan dengan aktivitas operasional, investasi, dan aktivitas pendaaan dan/atau pembiayaan yang menggambarkan saldo awal, penerimaan, pengeluaran dan saldo akhir kas selama periode tertentu Catatan Atas Laporan Keuangan yang berisi penjelasan naratif atau rincian dari angka yang tertera dalam laporan keuangan. Contoh format laporan keuangan BLUD dalam hal ini khusus untuk Puskesmas dan RSUD dapat di download dibawah ini: [download id="4309"] [download id="4304"]