Aspek Internal Dalam Pencapaian Lima Tahunan BLUD

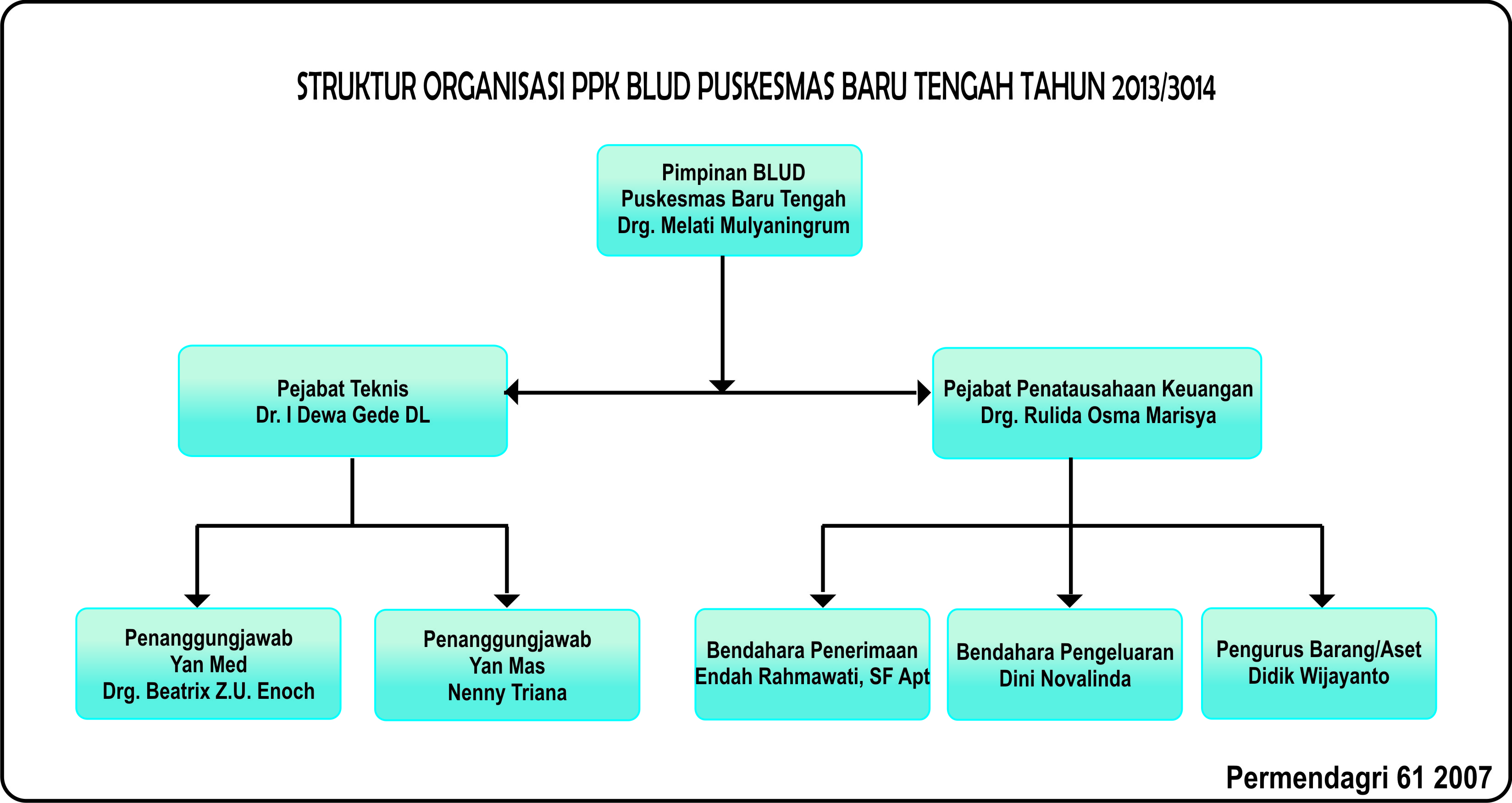

Program pencapaian lima tahunan Badan Layanan Umum Daerah (BLUD) tertuang dalam dokumen Rencana Strategis Bisnis (RSB) yang disusun sebagai pedoman BLUD dalam menjalankan proses bisnisnya selama lima tahun kedepan. Selanjutnya, rencana lima tahunan tersebut dikembangkan dan dijelaskan secara lebih rinci dalam dokumen Rencana Bisnis dan Anggaran (RBA) BLUD yang disusun setiap tahunnya. Rencana dan program pencapaian yang disusun oleh BLUD dapat diliat dari aspek internal maupun eksternal. Masing-masing aspek memiliki sub-indikator dalam menjadi acuan BLUD untuk menyusun program-program kegiatan. Aspek internal dapat dilihat dari sisi Sumber Daya Manusia (SDM), sarana dan prasarana, pelayanan, dan keuangan. Dalam melakukan analisis, masing-masing aspek internal perlu ditinjau lebih lanjut sisi kekuatan dan kelemahan yang dimilki oleh BLUD. BLUD dapat menilai apakah SDM yang dimiliki sudah cukup memadai untuk menunjang kegiatan pelayanan maupun administrasi. SDM yang kuat akan mendukung proses bisnis BLUD, sedangkan SDM yang lemah dapat menjadi hambatan bagi BLUD yang selanjutnya harus direncanakan program untuk meningkatkan kompetensi maupun kuantitas SDM yang dimiliki baik dengan menyelenggarakan pelatihan maupun dengan merekrut pegawai yang ahli di suatu bidang tertentu. Selain SDM, aspek sarana dan prasarana yang dimiliki juga menjadi faktor penting. Contohnya, kondisi gedung dan bangunan yang tidak memenuhi standar keselamatan akan menjadi penghalang bagi masyarakat untuk datang. Oleh karena itu BLUD perlu merencanakan program untuk melakukan renovasi gedung maupun melakukan pembangunan gedung baru sebagai bentuk investasi jangka panjang BLUD. Sesuai dengan definisinya, fokus utama BLUD bukan untuk mencari keuntungan sebanyak-banyaknya tetapi memberikan pelayanan sebaik-baiknya bagi masyarakat. Salah satu bentuk program peningkatan pelayanan ialah dengan menyediakan kegiatan yang lebih banyak melihat kebutuhan yang dimiliki oleh masyarakat. Misalnya dalam BLUD Puskesmas, Puskesmas yang memiliki unit pelayanan Unit Rawat Inap, Poli Gigi, Unit Persalinan, dll akan lebih dipilih oleh masyarakat dibandingkan dengan Puskesmas dengan pelayanan yang kurang lengkap. Aspek terakhir yaitu aspek keuangan. Setelah suatu satuan kerja maupun unit kerja ditetapkan menjadi BLUD, Pola Pengelolaan Keuangan (PPK-BLUD) yang diterapkan menjadi lebih fleksibel. BLUD perlu merencanakan program dan kegiatan dalam meningkatkan fleksibilitas dalam pengelolaan keuangannya seperti adanya pembagian tugas dalam pencatatan keuangan untuk menghindari fraud, penyusunan SOP Penatausahaan Keuangan BLUD, dan penyusunan anggaran yang sesuai dengan kebutuhan BLUD. Seluruh aspek yang terus mengalami perbaikan akan meningkatkan kualitas BLUD baik dalam mencapai kinerja keuangan maupun nonkeuangan. Referensi Permendagri Nomor 61 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Keuangan BLUD.