Penyusunan RBA dan Laporan Keuangan Berbasis SAK

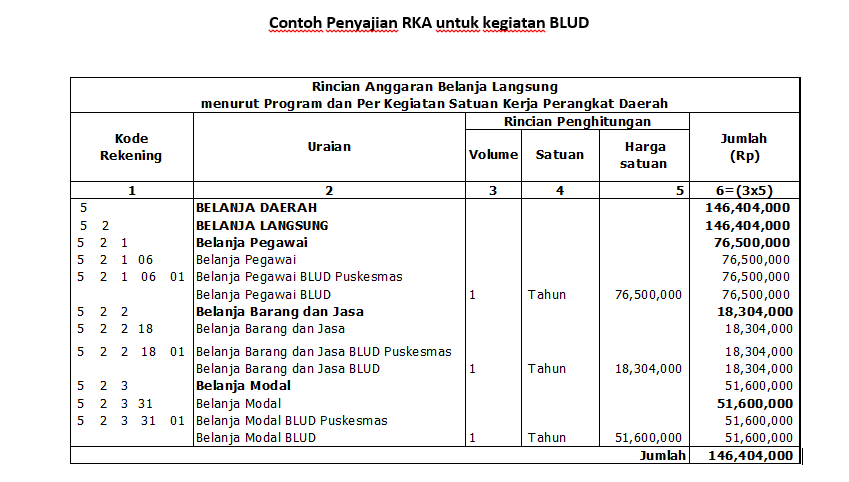

Pelatihan Penyusunan RBA dan Laporan Keuangan Berbasis SAK RBA 2018 merupakan suatu dokumen wajib bagi BLU/BLUD, di mana melihat bulan ini sudah memasuki bulan September, dan dokumen RBA seharusnya sedang dalam tahap pembuatan. Jika ada yang belum memahami mengenai dokumen RBA, atau pun pembuatan dokumen RBA, maka silahkan untuk bergabung dalam pelatihan Penyusunan RBA dan Laporan Keuangan Berbasis SAK. Pelatihan tersebut diadakan di Yogyakarta dengan dua narasumber yang sudah tidak diragukan lagi di bidang BLU/BLUD, yaitu Bapak Rudy Suryanto S.E, M.Acc., AK., CA., dan juga Bapak Niza Wibyana Tito M. Kom. Mengapa harus ikut kedalam pelatihan tersebut? Di dalam pelatihan akan diajarkan bagaimana membuat dokumen RBA 5 BAB hanya dengan dua hari saja (dibantu tools aplikasi PPK BLU/BLUD) Akan dijabarkan mengenai pembuatan laporan keuangan berbasis SAK dengan mudah (dibantu tools aplikasi PPK BLU/BLUD) Bisa langsung berkonsultasi dengan narasumber yang sudah lama di dunia BLU/BLUD. Bisa langsung mencoba Aplikasi PPK BLU/BLUD. Pemahaman mengenai PPK BLU/BLUD secara utuh. Hal ini disebabkan banyak satuan kerja yang menjadi BLU/BLUD hanya sebab anjuran tanpa memahami seperti apa itu BLU/BLUD sesungguhnya, termasuk fleksibilitas BLU/BLUD yang sebenarnya. Untuk Informasi lebih lanjut hubungi Bu Diana : 0877 38 900 800 dan silahkan lihat poster terkait di bawah ini. Untuk melihat web BLU/BLUD serta contoh dokumen silahkan kunjungi blud.co.id/wp