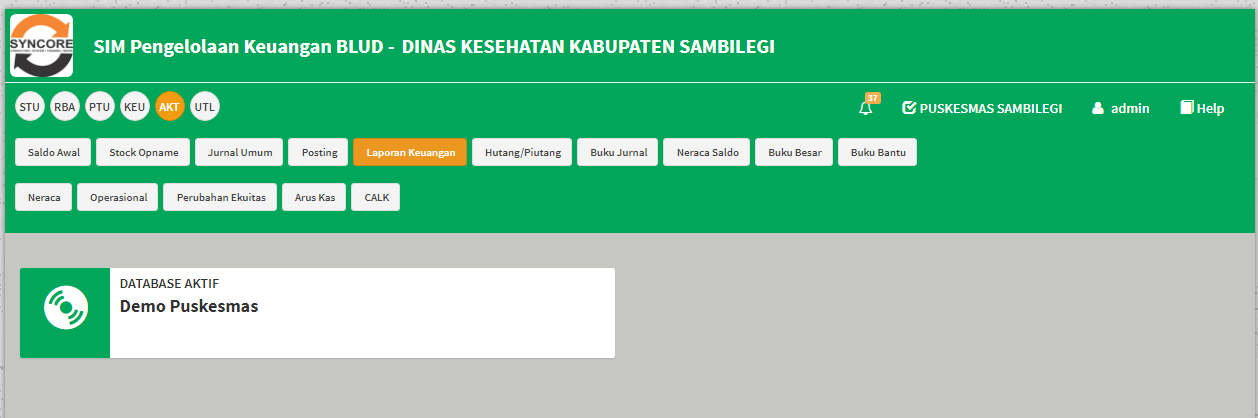

Langkah-Langkah Penggunaan Aplikasi PPK BLUD (Penerimaan)

Maaf admin, apa yang harus saya lakukan jika di akhir periode saya baru sadar terdapat kesalahan input data pada BKM Tunai? Apakah masih bisa diperbaiki? Prosedurnya bagaimana ya? Kesalahan dalam penginputan data masih dapat diperbaiki. Jika terjadi kesalahan input data di BKM tunai dan transaksi tersebut sudah di-STS-kan, maka pengeditan ini dilakukan melalui STS dengan cara menghapus STS yang di dalamnya terkandung BKM tunai dari transaksi yang salah tersebut. Setelah STS dihapus, maka BKM tunai yang salah dapat diedit dengan meng-klik icon berwarna oranye. Jika data BKM tunai yang salah belum di STS-kan, pengeditan dapat langsung dilakukan dengan mengklik icon berwarna oranye. Apa beda inputan yang ada di menu Klaim Piutang dan BKM Klaim Piutang? Klaim piutang adalah menu yang digunakan untuk mencatat pendapatan piutang , BKM klaim piutang adalah menu yang digunakan untuk mencatat pembayaran piutang. Bagaimana cara mengetahui jumlah total STS dalam satu jangka waktu tertentu? Total jumlah STS (surat tanda setor) dalam satu jangka waktu tertentu dapat diketahui dengan klik menu daftar STS kemudian memilih tanggal yang diinginkan. Jumlah nominal dari STS yang muncul dapat diketahui dari klik menu cetak register. Cara ini juga dapat dilakukan untuk mengetahui jumlah daftar dan jumlah nominal sub menu penerimaan dan sub menu pengeluaran lainnya. Setelah input di BKM, lalu langkah selanjutnya apa yang harus saya lakukan? Apakah selesai di situ saja? Tidak. Setelah data diinput ke BKM yang sesuai dengan jenis transaksinya, selanjutnya dilakukan input STS (surat tanda setor). Input STS dilakukan sebagai bukti bahwa semua uang/kas yang diterima oleh rumah sakit dari kegiatan operasionalnya telah disetor ke bank. Besarnya jumlah STS yang tercantum sama dengan jumlah BKM tunainya. Saya sudah login, tapi kenapa beberapa menu tidak bias saya akses ya? Apakah ada cara agar saya bias mengakses semua menu? Mohon maaf, anda login sebagai apa? Karena masing-masing username memiliki batasan penggunaan menu yang ada. Jika anda login sebagai penerimaan, maka anda tidak bisa untuk membuka menu pengeluaran dan akuntansi. Hal itu demi control sesuai dengan tupoksi serta pengendalian internal yang baik. Terimakasih