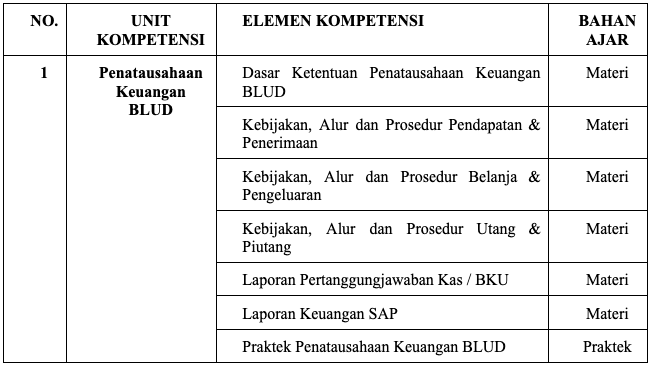

Unit Pelaksana Teknis (UPT) dalam menerapkan pola pengelolaan keuangan (BLUD) perlu pendampingan terkait penyusunan pelaporan penatausahaan keuangan dan akuntansi keuangan BLUD sesuai dengan ketentuan peraturan perundang – undangan yang berlaku berupa Laporan penatausahaan dan laporan keuangan BLUD.

Laporan Keuangan BLUD

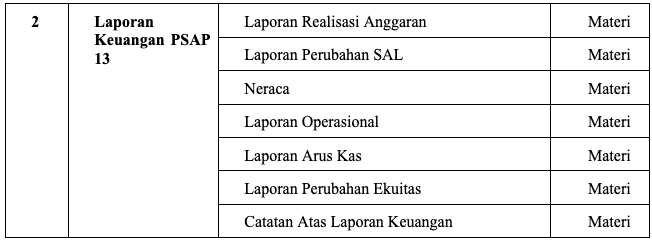

Penyusunan laporan keuangan Badan Layanan Umum Daerah (BLUD) merupakan sebuah proses yang kompleks dan memerlukan perhatian khusus mengingat karakteristik unik BLUD sebagai entitas pelayanan publik yang harus menjalankan fungsi layanan dengan prinsip efisiensi dan akuntabilitas. Salah satu tantangan utama dalam penyusunan laporan keuangan BLUD adalah adanya kebutuhan untuk memadukan aspek-aspek khusus BLUD, seperti pendapatan yang tidak hanya berasal dari APBD, tetapi juga dari penerimaan pendapatan usaha, penerimaan hibah, Kerjasama, dan pendapatan lain-lain yang sah. Pada pasal 99 ayat 1 Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang tentang Badan Layanan Umum Daerah (BLUD) menyebutkan bahwa BLUD menyusun pelaporan dan pertanggungjawaban berupa laporan keuangan. Laporan keuangan yang harus disusun oleh BLUD terdiri dari:

Selanjutnya, Laporan keuangan BLUD disusun berdasarkan standar akuntansi pemerintahan (SAP) dalam hal ini tertuang pada PSAP 13. Standar akuntansi pemerintahan tidak mengatur jenis usaha BLUD, maka dari itu BLUD dapat mengembangkan dan menerapkan kebijakan akuntansi khusus yang selanjutnya diatur dengan Peraturan Kepala Daerah.

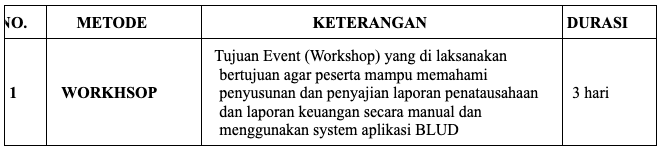

Tujuan dari kegiatan ini adalah memberikan pendampingan kepada UPT/D dalam Laporan Keuangan BLUD. Proses pelatihan difokuskan kepada tata cara penyusunan laporan keuangan secara manual dan penggunaan sistem aplikasi BLUD untuk menghasilkan laporan keuangan BLUD yang siap diaudit BPK.

Setiap UPTD BLUD disarankan mengirimkan peserta minimal 4 orang sesuai dengan tugas masing masing, adapun bagian yang disarankan adalah sebagai berikut :

0818 04900 800 (Partnership)

0818 09900 800 (Angga)

Jumlah Viewers: 12