PENTINGNYA TENAGA AKUNTANSI BLUD

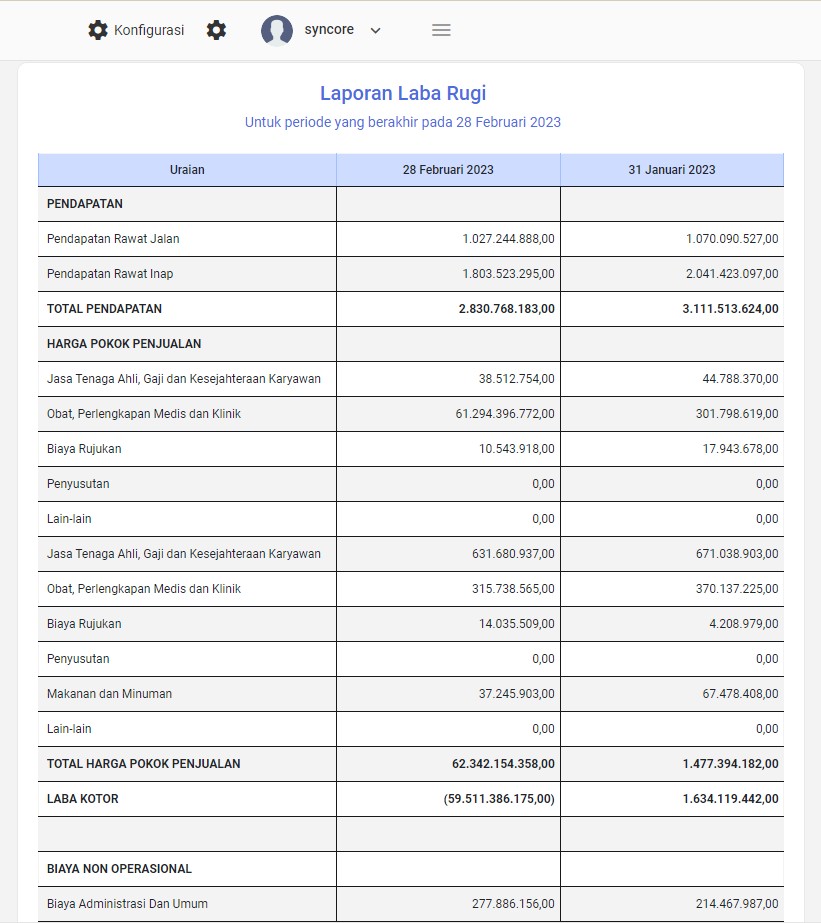

Artikel ini akan mengulas mengenai "PENTINGNYA TENAGA AKUNTANSI BLUD". Menurut Peraturan Menteri Dalam Negeri (Permendagri) Nomor 79 tahun 2018 pasal 99 ayat 1 – 3 dijelaskan bahwa : “(1) BLUD menyusun pelaporan dan pertanggungiawaban berupa laporan keuangan. (2) Laporan keuangan BLUD sebagaimana dimaksud pada ayat (1) terdiri atas: a. laporan realisasi anggaran; b. laporan perubahan saldo anggaran lebih; c. neraca; d. laporan operasional; e. laporan arus kas; f. laporan perubahan ekuitas; dan g. catatan atas laporan keuangan. (3)Laporan keuangan BLUD sebagaimana dimaksud pada ayat (2) disusun berdasarkan standar akuntansi pemerintahan.” Telah dijelaskan bahwa puskesmas BLUD memiliki kewajiban menyusun Laporan Keuangan yang mengacu pada Standar Akuntansi Keuangan (SAK). Pada prosesnya, penyusunan laporan keuangan sangat menyulitkan bagi beberapa pihak dikarenakan latar belakang profesinya berbeda dari yang seharusnya. Banyak dari pengelola keuangan Puskesmas masih dilakukan oleh bidan ataupun perawat yang profesinya di bidang kesehatan. Seperti yang kita ketahui bahwa profesi keuangan tentu saja sangat berbeda dengan profesi Kesehatan. Pelatihan Tenaga Akuntansi BLUD Pada setiap pelatihan atau workshop yang dilakukan oleh PT Syncore Indonesia setiap puskesmas yang sudah BLUD dihimbau untuk memiliki tenaga akuntansi dalam sistem pengelolaan keuangannya. Hal ini dikarenakan mengingat pentingnya tenaga akuntansi BLUD. Ini dikarenakan kewajiban puskesmas yang menuntut mereka membuat laporan keuangan menurut Standar Akuntansi Keuangan (SAK) yang berlaku. Tidak menutup kemungkinan jika puskesmas tetap mempertahankan tenaga profesional kesehatan untuk menyusun laporan keuangan. Maka bisa dipastikan mereka akan mengalami kesulitan karena latar belakang profesinya bukan di bidang keuangan. Dengan software BLUD yang dimiliki oleh PT Syncore Indonesia akan membantu mereka untuk membuat laporan keuangan, tetapi laporan tersebut belum tentu bisa dipertanggung jawabkan karena yang membuat laporan keuangan tidak mempunyai profesi sebagai akuntan yang bertugas membuat laporan keuangan. Harapannya semua BLUD akan memiliki tenaga akuntansi khusus untuk mengelola laporan keuangan BLU/BLUD sehingga tidak ada lagi tenaga kesehatan yang membuat laporan keuangan. Tujuan pelaporan keuangan Badan Layanan Umum (BLU/BLUD) adalah penyajian informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan. Laporan Keuangan BLU/BLUD disajikan secara berkala kepada menteri atau pimpinan lembaga dan Menteri Keuangan setiap triwulan, semester, dan tahunan.